1. Pengertian Harga Pokok Penjualan.

Yang dimaksud dengan harga pokok penjualan adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual.

Ada dua manfaat dari harga pokok penjualan.

1. Sebagai patokan untuk menentukan harga jual.

2. Untuk mengetahui laba yang diinginkan perusahaan. Apabila harga jual lebih besar dari harga pokok penjualan maka akan diperoleh laba, dan sebaliknya apabila harga jual lebih rendah dari harga pokok penjualan akan diperoleh kerugian.

2. Rumus Menghitung Penjualan Bersih.

Penjualan dalam perusahaan dagang sebagai salah satu unsur dari pendapatan Perusahaan. Unsur-unsur dalam penjualan bersih terdiri dari:

- penjualan kotor;

- retur penjualan;

- potongan penjualan;

- penjualan bersih.

Untuk mencari penjualan besih adalah sebagai berikut:

Penjualan bersih = penjualan kotor – retur penjualan – potongan penjualan.

Contoh:

Diketahui penjualan Rp. 25.000.000,-

Retur penjualan Rp. 125.000,-

Potongan penjualan Rp. 150.000,-

Hitunglah penjualan bersih!

Penjulan bersih = Rp. 25.000.000,- – Rp. 125.000,- – Rp. 150.000,- = Rp. 24.725.000,-

3. Rumus Menghitung Pembelian Bersih.

Pembelian bersih adalah sebagai salah satu unsur dalam menghitung harga pokok penjualan.

Unsur-unsur untuk menghitung pembelian bersih terdiri dari:

- pembelian kotor;

- biaya angkut pembelian;

- retur pembelian dan pengurangan harga;

- retur pembelian;

- potongan pembelian.

Untuk menghitung pembelian bersih dapat dirumuskan sebagai berikut:

Pembelian bersih = pembelian + biaya angkut pembelian – retur pembelian – potongan pembelian.

4. Rumus Menghitung Harga Pokok Penjualan.

Untuk menghitung harga pokok penjualan harus diperhatikan terlebih dahulu unsur-unsur yang berhubungan dengan harga pokok penjualan.

Unsur-unsur itu antara lain:

- persediaan awal barang dagangan;

- pembelian;

- biaya angkut pembelian;

- retur pembelian dan pengurangan harga;

- potongan pembelian

Rumus harga pokok penjualan:

HPP = Persediaan awal barang dagangan + pembelian bersih – persediaan akhir

HPP = Barang yang tersedia untuk dijual – persediaan akhir

Keterangan :

Barang yang tersedia untuk dijual = Persediaan awal barang dagangan + pembelian bersih.

Pembelian bersih = Pembelian + biaya angkut pembelian – retur pembelian – potongan pembelian.

Atau

Barang yang tersedia untuk dijual = Persediaan awal + pembelian + beban angkut

Pembelian – retur pembelian – potongan pembelian.

Persediaan akhir barang yang tersedia (dikuasai) pada akhir periode akuntansi.

Untuk menghitung Harga Pokok Penjualan.

Perhatikan bagan di bawah ini.

5. Pengertian Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menyajikan sumber pendapatan dan beban suatu perusahaan (dagang) selama periode akuntansi.

Untuk Menghitung laba rugi perusahaan adalah:

Laba bersih = laba kotor – beban usaha.

Beban uasaha dalam perusahaan dagang ada dua kelompok.

1. Beban penjualan ialah biaya yang langsung dengan penjualan.

2. Beban administrasi/umum ialah biaya-biaya yang tidak langsung dengan penjualan.

Untuk menghitung laba kotor adalah:

Laba kotor = penjualan bersih – harga pokok penjualan.

Sedangkan untuk menghitung penjualan bersih adalah :

Penjualan bersih = penjualan – retur penjualan dan pengurangan harga – potongan penjualan.

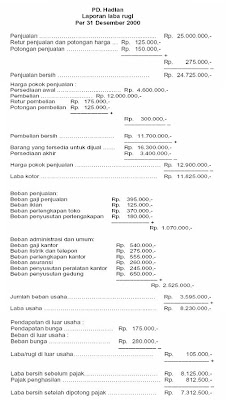

6. Menyusun Laporan Laba Rugi.

Laporan laba rugi dapat disajikan dalam dua bentuk yaitu single step dan multiple step.

A. Single Step/Langsung.

Laporan single step/langsung yaitu laporan laba rugi di mana semua pendapatan dijumlahkan menjadi satu, demikian juga untuk bebannya, kemudian dicari selisihnya untuk mengetahui laba atau rugi.

B. Multiple Step (Bertahap)

B. Multiple Step (Bertahap)

B. Multiple Step (Bertahap)

B. Multiple Step (Bertahap)Laporan laba rugi bentuk multiple step (bertahap) adalah laporan laba rugi dengan mengelompokkan atau memisahkan antara pendapatan usaha dan pendapatan di luar usaha, dan memisahkan pula antara beban usaha dan beban di luar usaha, baru kemudian dicari selisihnya sehingga akan diperoleh laba atau rugi usaha.

7. Perusahaan Unsur Laporan Perubahan Modal.

Laporan perubahan modal adalah laporan keuangan yang menyajikan perubahan modal selama satu periode akuntansi.

Perubahan modal diakibatkan oleh adanya pengambilan pribadi, diperolehnya laba, dideritanya kerugian atau adanya setoran pribadi.

Unsur-unsur laporan perubahan modal yaitu:

- modal awal

- laba atau rugi

- pengambilan pribadi

- setoran pribadi

- modal akhir.

8. Unsur-unsur Laporan Neraca.

Neraca adalah laporan keuangan yang menyajikan posisi ruangan perusahaan pada saat tertentu unsur-unsur neraca terdiri dari :

- harta

- kewajiban/utang

- modal

Bentuk laporan neraca terdiri dari dua bentuk yaitu bentuk laporan dan bentuk scontro/sebelah menyebelah.